TREND

TREND

Concordato preventivo biennale: vantaggi per i contribuenti e per i commercialisti

Il concordato preventivo biennale debutta nel sistema fiscale italiano a seguito del D.Lgs. N. 13 del 2024. L'accesso è riservato ai contribuenti ISA e forfetari che non presentano clausole di esclusione e permette agli stessi di concordare con il Fisco, il proprio reddito e la relativa tassazione. Scopri i vantaggi per contribuenti e professionisti fiscali.

Come funziona il Concordato Preventivo Biennale

Il Concordato Preventivo Biennale (CPB) è uno strumento introdotto con la riforma fiscale del 2023-2024 e disciplinato dal D. Lgs. n. 13 del 12/02/2024, che permette ai contribuenti di concordare preventivamente con l’Agenzia delle Entrate l’ammontare delle imposte dovute per un periodo di due anni (2024 e 2025). Questo meccanismo mira a semplificare il rapporto tra contribuenti e fisco, incentivando l'adempimento spontaneo degli obblighi dichiarativi.

La disciplina riguarda imprese e lavoratori autonomi i quali concordano in via preventiva il proprio reddito d’impresa o professionale e il valore della produzione IRAP da dichiarare nel periodo oggetto di concordato; su detto reddito sono liquidate le imposte, a prescindere dal reddito effettivamente conseguito.

L’Agenzia delle Entrate, sulla base anche del reddito dichiarato nell’esercizio 2023, elabora una proposta di reddito “caratteristico” che può essere accettato o meno dal contribuente. La proposta da parte del Fisco avviene sulla base di una metodologia di calcolo definita dal decreto del MEF del 14/06/2024; il calcolo tiene conto di molteplici elementi esplicitati nell’allegato al decreto stesso.

ll CPB non produce effetti ai fini IVA mentre ha effetti ai fini previdenziali, fermo restando la possibilità di versare i contributi sul reddito effettivo. I soci e associati a studi professionali che agiscono in trasparenza fiscale sono vincolati all’eventuale accettazione della proposta di reddito concordato.

Adesione alla proposta di concordato preventivo

Maggiori informazioni sono disponibili nel video corso che abbiamo realizzato sull'argomento per i nostri clienti Passcom, il gestionale per commercialisti di Passepartout.

Soggetti destinatari

- Titolari di reddito d’impresa e lavoro autonomo residenti in Italia con ricavi e compensi non superiori a € 5.164.569 i quali applicano gli ISA e non presentano cause di esclusione.

- Contribuenti in regime forfettario, limitatamente all’anno 2024 in via sperimentale.

Cause di esclusione

- Soggetti con cause di esclusione ISA nel corso dell’esercizio 2023.

- Soggetti con debiti tributari/contributivi di importo superiore a € 5.000 entro il 31/10/2024 *

- Omessa dichiarazione dei redditi in uno dei tre anni precedenti ovvero 2021/2022/2023.

- Condanna per reati di cui al D.Lgs. n. 74/2000, false comunicazioni sociali e riciclaggio / autoriciclaggio commessi nei 3 anni precedenti.

- Per i contribuenti forfettari, inizio attività nel corso del 2023.

- Presenza di redditi che NON concorrono alla base imponibile in misura superiore al 40%, esclusi o esenti come pensioni assegni, indennità, sussidi, pensioni sociali, rendite INAIL. *

- Passaggio nel 2024 al regime forfettario. *

- Gestione di operazioni straordinarie (fusioni, scissioni, conferimenti, modifiche alla compagine societaria) avvenute nel corso dell’anno 2024. *

Cessazione del CPB

- Dal periodo d’imposta nel quale il contribuente cessa l’attività.

- Dal periodo d’imposta nel quale il contribuente modifica l’attività esercitata nel biennio concordato rispetto a quella del periodo precedente.

- Dal periodo d’imposta nel quale il contribuente adotta il regime forfettario. *

- Dal periodo d’imposta nel quale il contribuente effettua un’operazione straordinaria (fusioni, scissioni, conferimenti, modifiche alla compagine societaria). *

- Dal periodo d’imposta nel quale il contribuente, in presenza di circostanze eccezionali individuate con decreto ministeriale, determina minori redditi effettivi o minore valore della produzione IRAP, in misura eccedente il 50% rispetto a quelli oggetto di concordato (art. 19, comma 2).

* soggette ad approvazione in seguito alla bozza del Decreto correttivo del 20/6/2024.

Decadenza del CPB

- Cessano gli effetti per entrambi i periodi concordati allorché scattino accertamenti dai quali risultino attività non dichiarate o inesistenza di passività dichiarate superiori al 30% dei ricavi dichiarati nei periodi concordati o in quello precedente

- Commissione di violazioni gravi

- A seguito di modifica o integrazione della dichiarazione si determina un reddito o valore della produzione IRAP diverso rispetto a quello sul quale si è fondata la proposta di concordato

- Comunicazione in Dichiarazione dei Redditi di dati non corrispondenti a quelli comunicati nella proposta di concordato

- Vengano meno i requisiti ex art. 10 comma 2

I vantaggi per i contribuenti

In questo contesto appena descritto appare chiaro che i contribuenti che aderiscono al concordato preventivo biennale possono sfruttare diversi vantaggi come:

- conoscere in anticipo l'ammontare delle imposte sul reddito e l'IRAP dovuta nel biennio successivo all'adesione.

- essere escluso dagli accertamenti fiscali qualora non ricorrano clausole di decadenza.

- accedere ai benefici premiali specifici del proprio regime ISA.

- non vedere tassate eventuali somme incassate eccedenti, rispetto al reddito concordato in precedenza.

I vantaggi per consulenti fiscali e commercialisti

Alla luce dei vantaggi offerti dal Concordato Preventivo Biennale (CPB) ai contribuenti, anche gli studi professionali che si occupano di consulenza fiscale e contabile possono approfittare dell'interesse generato da questa nuova materia di compliance fiscale. Come ad esempio:

1. Semplificazione della Gestione ContabileIl CPB permette di concordare anticipatamente le imposte dovute per un periodo di due anni, riducendo la complessità della gestione fiscale. Questo consente ai consulenti di pianificare meglio le attività contabili e fiscali dei propri clienti, migliorando l'efficienza e riducendo gli errori.

2. Maggiore Prevedibilità e Pianificazione FiscaleCon il CPB, le imposte sono stabilite in anticipo, il che offre una maggiore prevedibilità e una migliore pianificazione finanziaria a lungo termine, nel caso di consulenze estese alla gestione aziendale. Il processo di valutazione economica dei risultati raggiunti, basato sui dati contabili dichiarati, permette ai consulenti di avere un quadro più chiaro e dettagliato delle performance economiche dei propri clienti, facilitando così analisi più accurate e decisioni strategiche informate.

3. Riduzione dei Rischi di Contestazioni FiscaliIl concordato preventivo riduce il rischio di contestazioni da parte dell'Agenzia delle Entrate, in quanto le imposte sono concordate e accettate anticipatamente. Questo diminuisce la probabilità di controlli e sanzioni, garantendo una maggiore tranquillità per i consulenti e gli assistiti.

4. Efficienza nella Dichiarazione dei RedditiLa dichiarazione congiunta con il modello ISA semplifica il processo di dichiarazione dei redditi, permettendo ai consulenti di gestire più facilmente e rapidamente le pratiche fiscali dei propri clienti. Questo risulta in un risparmio di tempo e risorse.

È possibile raggiungere un maggior grado di efficienza, utilizzando un software gestionale di studio che integri la gestione del Concordato Preventivo Biennale, nell'area dei dichiarativi come Passcom, il software per commercialisti di Passepartout.

5. Incentivi per l'Adempimento Spontaneo

Il CPB incoraggia un adempimento spontaneo degli obblighi dichiarativi, facilitando il rapporto tra contribuenti e fisco. I consulenti possono così concentrarsi maggiormente sulla consulenza strategica piuttosto che sulla risoluzione di problematiche fiscali e amministrative.

6. Miglioramento della Relazione con i ClientiOffrire un servizio di gestione fiscale che include l'opzione del CPB può migliorare la relazione tra consulenti e clienti, dimostrando pro-attività e competenza nel garantire una gestione fiscale ottimizzata e senza sorprese.

Per info e prezzi

Mettiti in contatto con uno dei nostri esperti,saremo felici di rispondere alle tue domande!

Live Chat

Live Chat Ti chiamiamo noi

Ti chiamiamo noi 800 414243

800 414243Le ultime novità dal mondo Passepartout

Passepartout sceglie La Biennale di Venezia

Passepartout e la Biennale di Venezia: un impegno a sostegno del Padiglione della Repubblica di San Marino, raccontato da Tribuna Politica Web, il primo magazine indipendente online dedicato alla politica sammarinese. Leggi la news.

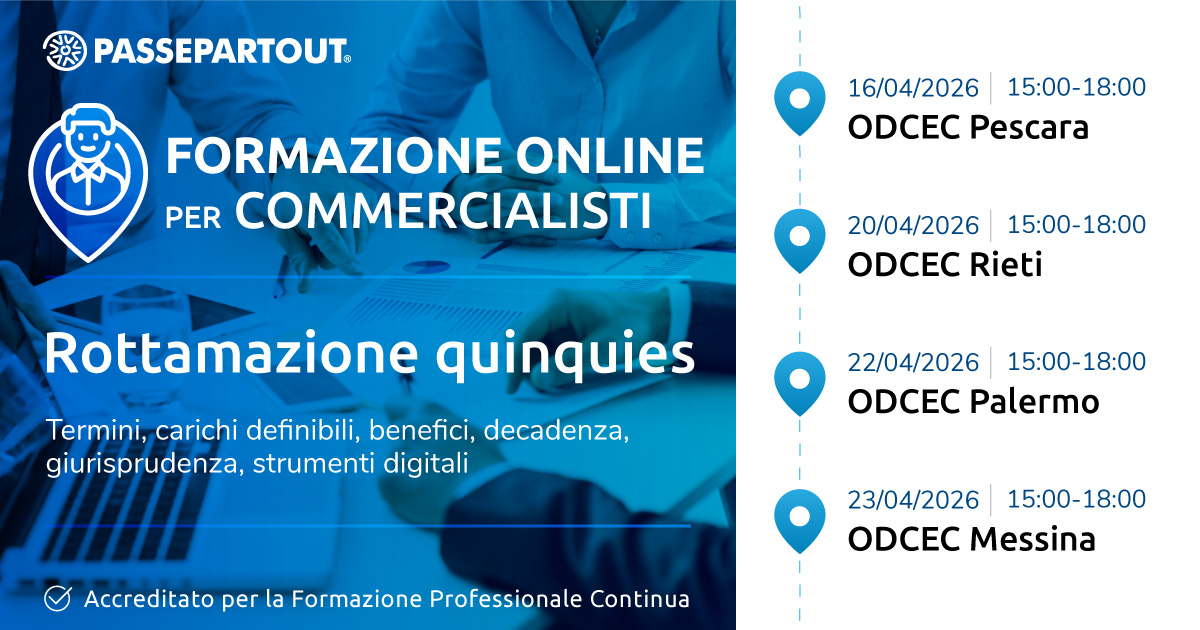

Nuovi corsi di formazione accreditati per commercialisti ODCEC

Il CRM di Passepartout: nuovo modulo Service con Asset e Manutenzioni

Con la versione 2026A il CRM Passepartout copre l’intero ciclo operativo, dal primo contatto all’assistenza post-vendita. Leggi la news.

Aggiornamento App Antiriciclaggio Passcom

È disponibile la nuova App Antiriciclaggio per Dottori Commercialisti ed Esperti Contabili, aggiornata alle più recenti disposizioni normative e pensata per supportare la compilazione dell’Autovalutazione del rischio di studio entro il 27 maggio 2026. Scopri le novità nella news.

Passepartout sponsor del Convegno di Bari organizzato da ANC

Passepartout presente alla Biennale di Venezia

Passepartout presente a SPS Italia 2026

EcoGest: scadenze e nuove funzionalità

Il FIR Digitale per il RENTRI è stato posticipato al 15/09/2026: una nuova scadenza che offre più tempo alle aziende per adeguarsi, ma che conferma l’importanza di prepararsi in modo graduale e strutturato alla digitalizzazione dei processi legati alla gestione dei rifiuti. Leggi la news e scopri come EcoGest semplifica la gestione digitale dei rifiuti.

Passepartout: Software as a Service

Un aggiornamento del logo che rende più chiaro il valore delle soluzioni Passepartout: non solo software gestionale, ma un servizio continuo che evolve con il mercato e supporta imprese e professionisti nel tempo.

Nuovi corsi di formazione accreditati per commercialisti ODCEC

Convegno ODCEC Rimini

800 414243

800 414243